Hvad er fiskal filateli?

Fiskal filateli er navnet på den hobby, hvor man samler på skattemærker. I århundreder har offentlige myndigheder opkrævet skatter, og i mange tilfælde har man af kontrolhensyn benyttet forskellige systemer med mærkninger, hvoraf stempelmærker og banderoler nok er de mest kendte. På verdensplan er der tusinder, som interesserer sig for sådanne skattemærker, og for hvem det er mindst lige så spændende som at samle på almindelige postfrimærker.

Hvad er skattemærker ?

Skattemærker (på engelsk kaldet "revenues") bruges efter krav fra en offentlig myndighed i forbindelse med skatter, og formålet er en eller anden form for kontrol af skattens betaling. Skatterne kan være direkte eller indirekte, men for det meste bruges skattemærker til indirekte skatter (afgifter). Begrebet skat defineres som en tvangsmæssig ydelse, der ikke modsvares af en direkte modydelse. Endvidere er det kendetegnende for skatter, at de er pålagt af en offentlig myndighed, og at de har til formål at skabe et provenu til en offentlig kasse (latin: fiscus). Deraf navnet fiskal filateli, i modsætning til postal filateli, hvor den omhandlede ydelse, porto, modsvares af en direkte modydelse, nemlig forsendelse med postvæsenet. De fleste danske skattemærker er udstedt af staten, men der findes også eksempler på andre danske offentlige myndigheder, som har brugt skattemærker. Mærkerne kan være frimærkelignende papirstykker til påklæbning, men de kan også være påtrykt eller påstemplet dokumentet. De fleste mærker er således papirbaserede, men metalmærker forekommer også, for eksempel hundeafgiftstegn.

Skattemærker er sjovere end postfrimærker

Den største enkeltgruppe blandt filatelisterne er samlerne af postfrimærkerne. Men flere og flere begynder at orientere sig mod andre samlerområder indenfor filatelien, såsom skattemærker. En af forklaringerne er postvæsenernes udgivelsespolitik, som ofte er målrettet en vis indtjening på frimærkesamlere. Mange filatelister synes, at frimærker ikke virker rigtig "ægte", når de udstedes for at blive solgt til samlere, og irritationen er stor over at skulle købe sådanne dubiøse mærker for at holde samlingen nogenlunde komplet. Den fiskale filateli byder sig som et befriende alternativ, for her er det langt sjældnere, at mærker udstedes til brug for samlere. Endelig er der selvfølgelig også samlere, for hvem det bare er elementært mere spændende at beskæftige sig med skattemærker end med postfrimærker. Nogle vil også synes, at skattemærker er interessante, fordi mange forhold omkring dem endnu er uafklarede, og man kan derfor gøre helt nye fund, eller man kan finde nye oplysninger om deres baggrund. Derimod er så godt som alle postfrimærker er beskrevet ned til mindste detalje.

Udviklingen af den fiskale filateli

Filateli er interessen for at samle mærker. I ordets oprindelige betydning indgår, at der er tale om mærker, som frigør fra en pålagt ydelse. Postfrimærkerne er således mærker, som frigør modtageren for at betale porto for forsendelsen, idet afsenderen har betalt portoen ved købet af det påklæbede postfrimærke. Samlerinteressen for postfrimærker begyndte allerede få årtier efter, at de første postfrimærker indførtes ved midten af 1800-tallet. Omtrent samtidig begyndte man at udstede stempelmærker, som ved påklæbning på dokumenter viste, at stempelafgiften for dokumenterne var betalt. Hermed var grunden lagt til den fiskale filateli. Der begyndte i slutningen af 1800-tallet at udkomme kataloger over postfrimærker, og ret hurtigt fulgte også kataloger over skattemærker. I 1915 udkom det første verdenskatalog over skattemærker. Men helt så populære som postfrimærkerne blev skattemærkerne aldrig, og blandt samlerne af postfrimærker bredte den opfattelse sig, at skattemærkerne ikke var rigtige frimærker, og at det ligefrem var fejlagtigt at samle på dem. Den opfattelse vandt især frem i Europa, mens man andre steder, især i USA, mere holdt på "mærkernes ligeberettigelse". Flere af de store amerikanske kataloger omfatter således både postfrimærker og skattemærker. I de seneste årtier er interessen for skattemærker blevet mere udbredt, både i Europa og i andre verdensdele. Som konsekvens heraf besluttede Det Internationale Filatelistforbund i 1996 at anerkende skattemærker som samlerområde på lige fod med postfrimærker.

Skattemærkerne har en lang historie

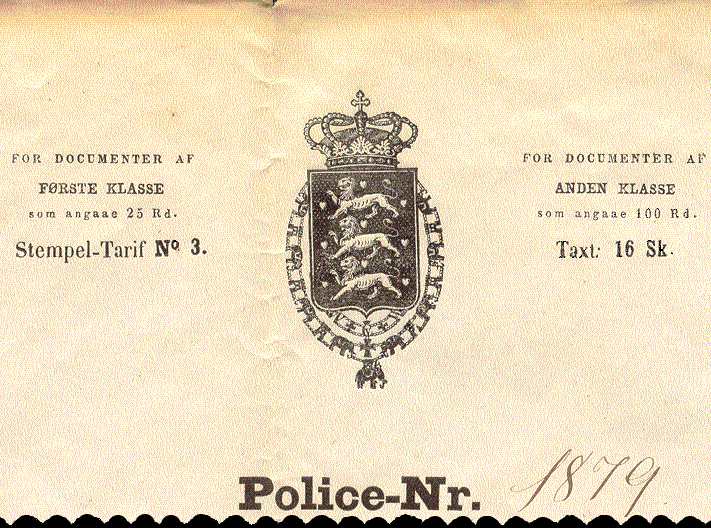

Brugen af postale og fiskale mærker til påklæbning udbredtes over hele verden i løbet af 1800-tallet. Der findes dog andre mærker end de løse papirstykker til påklæbningsformål. Forløberen for stempelmærkerne er således stempelpapiret, der er et blankt stykke papir med påstemplet eller påtrykt mærke, som viser at stempelafgiften er betalt. Man køber det blanke stempelpapir for et beløb svarende til afgiften, og så skriver man på papiret sit skøde eller hvad det nu er for et afgiftsbelagt dokument, man skal have udfærdiget. Brugen af skattemærker i form af stempelpapir går flere hundrede år tilbage i tiden, og her kan den postale filateli ikke rigtig følge med. I Danmark blev stempelpapiret således taget i brug i 1657 samtidig med indførelsen af stempelafgiften. Bortset fra tolden, er stempelafgiften den ældste eksisterende danske skat.

Danske postfrimærker kom i brug i 1851. Så fulgte i 1862 indførelsen af løse stempelmærker i Danmark som et alternativ til brugen af stempelpapir. Hensigten var at gøre det lettere for borgerne at få klaret stempelafgiften, og man var her inspireret af den måde, som postfrimærkerne fungerede på. Men inspirationen gik vist også den modsatte vej, for lidt senere begyndte postvæsenet at udgive helsager i form af blanke postkort og lignende, hvor frimærket var påtrykt. Det er ganske samme princip som for stempelpapiret.

Stempelmærkerne i sig selv gav også inspiration til andre slags skattemærker, når nye afgifter kom i brug. Da afgiften på cigaretter indførtes i Danmark i 1912, hvilket skete i henhold til "Lov om stempelafgift af cigaretter", skulle den nye afgift således berigtiges med særlige stempelmærker i form af banderoler påklæbet cigaretpakningerne.

Nutidens danske skattemærker

Nu om dage findes der 5 hovedgrupper af danske skattemærker: 1) Stempelmærker til dokumenter vedrørende skadesforsikringer, 2) Stempelmærker i form af banderoler til cigaretter, cigarettobak og pibetobak underlagt tobaksafgift, 3) Kontrolmærker i form af banderoler til produkter underlagt afgift på cigaretpapir og cigarethylstre, 4) Kontrolmærker i form af banderoler til spiritus underlagt spiritusafgift, samt 5) Priskontrolmærker til pesticider underlagt afgift på bekæmpelsesmidler.

Til toppen